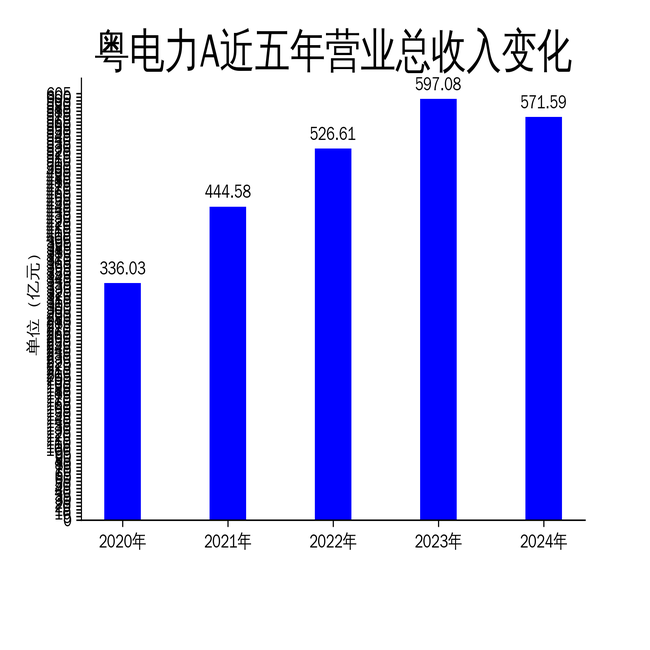

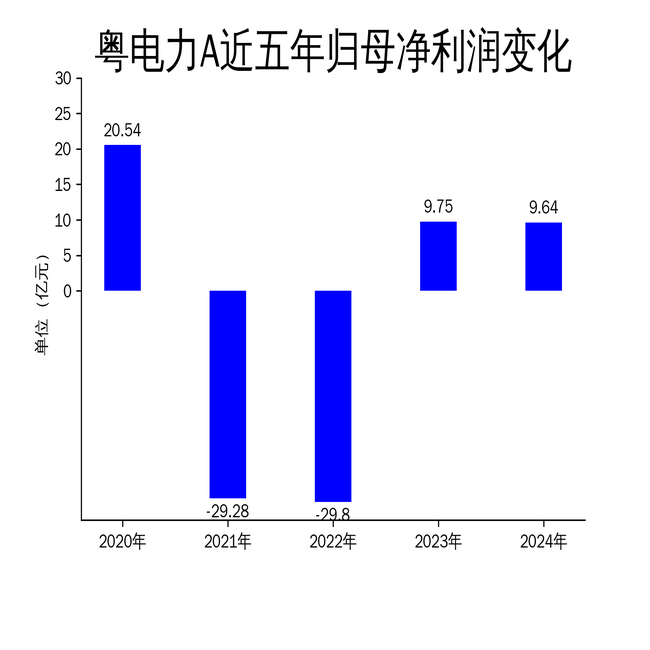

2025年3月28日,粤电力A发布了2024年年报。报告显示,公司全年实现营业收入571.59亿元,同比下降4.27%;归属于上市公司股东的净利润为9.64亿元,同比微降1.07%。尽管公司在清洁能源领域取得显著进展,但整体业绩表现仍显疲软,尤其是煤电业务利润下滑,成为拖累公司业绩的主要因素。

营收与利润双降,煤电业务承压

粤电力A2024年营业收入同比下降4.27%,至571.59亿元,净利润也小幅下滑1.07%,至9.64亿元。这一表现与公司主营业务结构密切相关。公司以火力发电为主,煤电业务占据主导地位,2024年煤电业务实现归母净利润2.78亿元,较上年大幅下降。燃料成本是公司营业成本的主要组成部分,占75.81%,尽管2024年燃料价格有所回落,但煤电业务的盈利能力依然受到严重挤压。

此外,公司售电均价同比下降8.62%,至533.16元/千千瓦时,进一步压缩了利润空间。尽管公司通过节能降耗和融资成本管控等措施缓解了部分压力,但煤电业务的低迷表现仍是公司整体业绩下滑的主要原因。

清洁能源占比提升,新能源业务表现亮眼

尽管传统煤电业务承压,粤电力A在清洁能源领域的布局取得了显著进展。2024年,公司清洁能源及可再生能源装机占比提升至49.24%,较年初增加11.15%。其中,风电、光伏等新能源装机容量达到727.59万千瓦,海上风电项目更是成为公司新能源业务的重要增长点。

新能源业务在2024年实现归母净利润1.71亿元,成为公司利润的重要贡献者。公司还积极推进新疆托克逊风电、莎车光伏等在建项目,未来新能源装机容量有望进一步扩大。随着“碳达峰”、“碳中和”目标的推进,粤电力A在新能源领域的布局将为公司带来更多增长机会。

资产负债率居高不下,资金压力凸显

粤电力A2024年合并报表口径总资产为1751.54亿元,同比增长8.65%;负债合计1391.92亿元,资产负债率高达79.47%。尽管公司通过加强融资成本管控和提高资金使用效益缓解了部分压力,但高企的资产负债率仍为公司未来发展带来不小的挑战。

公司2024年通过自建及收购新增装机容量717.99万千瓦,清洁能源发电控股装机容量达到1935.57万千瓦。然而,大规模的投资和扩张也带来了较大的资金压力。未来,如何在保持清洁能源快速发展的同时,有效控制负债水平,将是粤电力A面临的重要课题。

总体来看,粤电力A在2024年面临营收与利润双降的困境,煤电业务的低迷表现成为主要拖累。尽管公司在清洁能源领域取得了显著进展,但高企的资产负债率和资金压力仍为公司未来发展带来不确定性。如何在传统能源与新能源之间找到平衡,将是粤电力A未来需要解决的关键问题。

本文源自:金融界